中國網絡視頻市場趨勢預測2016-2019

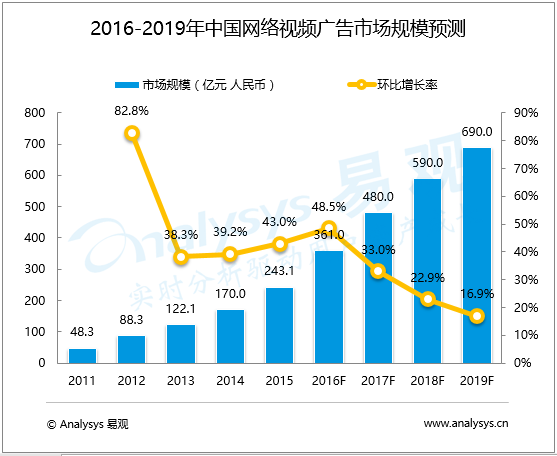

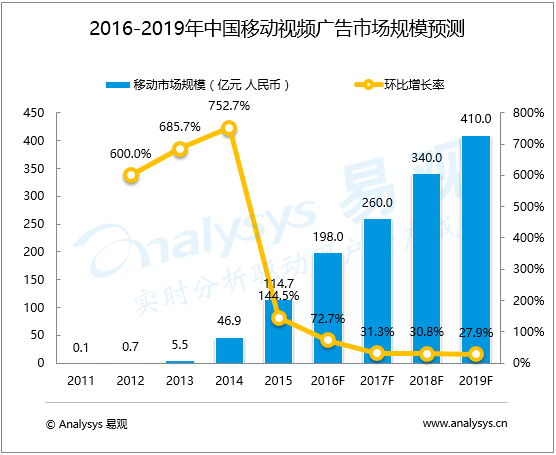

根據Analysys易觀發布的《2016-2019年中國網絡視頻市場趨勢預測專題研究報告》顯示,預計2016年中國網絡視頻市場規模將達到361.0億元人民幣,相比2015年增長48.5%。同時伴隨著移動端流量和收入貢獻率的穩定攀升,2016年中國移動視頻廣告市場規模將達到198.0億元,相比2015年增長72.7%,占整體網絡視頻市場規模的54.8%。

在2017年中國網絡視頻市場將呈現以下趨勢:

一、 網絡視頻市場多元化、垂直化融合發展

在現階段網絡視頻市場,尤其是占重要地位的綜合視頻領域,優酷土豆、愛奇藝、騰訊視頻作為頭部廠商已經形成明顯的領先地位,2017年分別背靠BAT的網絡視頻三巨頭也將繼續鏖戰,在用戶、內容的搶奪上激烈競爭。

在面臨頭部廠商壓力的同時,另一些廠商通過深挖用戶垂直化、個性化需求探索新的業務突破,2016年百度視頻獲得A輪融資后致力于PGC內容平臺建設,鳳凰視頻轉型為短視頻媒體平臺。

Analysys易觀分析認為,巨頭強勢發展的同時,網絡視頻市場的垂直細分拓展將在2017年迎來新一輪高潮,一方面是平臺出于自身發展需求以差異化獲得市場空間,另一方面在各類平臺的政策扶植和資源傾斜背景下,垂直領域的內容創作者不斷涌現,第三方服務機構大量出現,為垂直視頻平臺的內容發展帶來強勁力量,而用戶付費觀念的深化同樣也為垂直視頻內容商業化形成驅動。

二、 網絡視頻多屏布局完善,互聯網電視迎來發展突破

伴隨著移動互聯網高速發展,網絡視頻移動端流量貢獻和收入貢獻地位穩定提升,預計到2019年中國移動視頻廣告市場規模將達到410.0億元,占網絡視頻廣告市場規模的59.4%。智能電視、VR設備等智能終端與互聯網服務的融合帶來了用戶跨終端多屏視頻觀看行為越來越頻繁,網絡視頻平臺的服務將在更多屏幕上得到延伸。

隨著智能電視在電視終端中的滲透率逐步攀升,大屏優勢不斷吸引更多用戶回歸電視端,廣告營銷、用戶付費等在PC和移動端已經有所發展的商業模式及資源逐漸向互聯網電視端復制遷移,同時阿里、騰訊、樂視等互聯網巨頭已經瞄準客廳家庭娛樂用戶進行數字娛樂生態建設,預計在2017年內容和服務將超越硬件成為互聯網電視廠商核心競爭力來源。三、 用戶付費市場壯大,網絡視頻平臺多元商業結構逐漸穩固

廣告營銷作為網絡視頻市場的最主要收入來源在2016年保持穩定增長,移動營銷、內容營銷、程序化購買、跨屏營銷等針對廣告主不同營銷需求的投放方式不斷釋放網絡視頻平臺的營銷價值。

在用戶付費方面,經過了早期的市場探索以及預熱啟動,2016年網絡視頻平臺帶來的更豐富的付費內容資源、更差異化的內容編播形式、更廣泛的付費會員權益為網絡視頻付費市場帶來發展動力,預計在2016年中國網絡視頻付費用戶在整體網絡視頻用戶中的滲透率將超過10%,到2017年視頻付費用戶滲透率有望超過15%。同時隨著以網絡視頻平臺為入口的數字娛樂生態產業市場發展,視頻電商、IP開發等模式也將不斷充實網絡視頻平臺的收入結構。

根據Analysys易觀發布的《2016-2019年中國網絡視頻市場趨勢預測專題研究報告》顯示,預計2016年中國網絡視頻市場規模將達到361.0億元人民幣,相比2015年增長48.5%。同時伴隨著移動端流量和收入貢獻率的穩定攀升,2016年中國移動視頻廣告市場規模將達到198.0億元,相比2015年增長72.7%,占整體網絡視頻市場規模的54.8%。

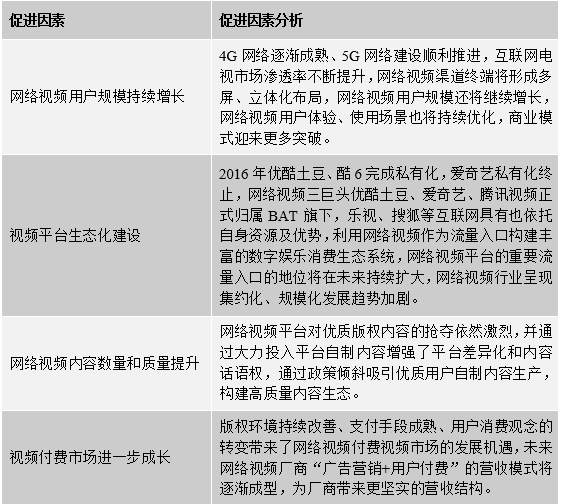

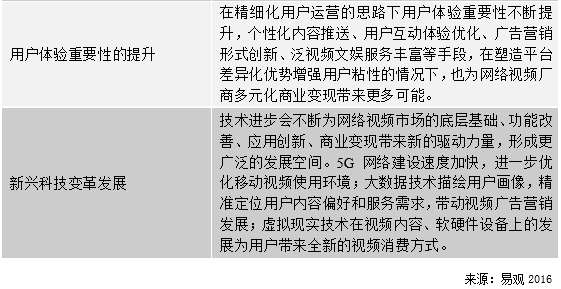

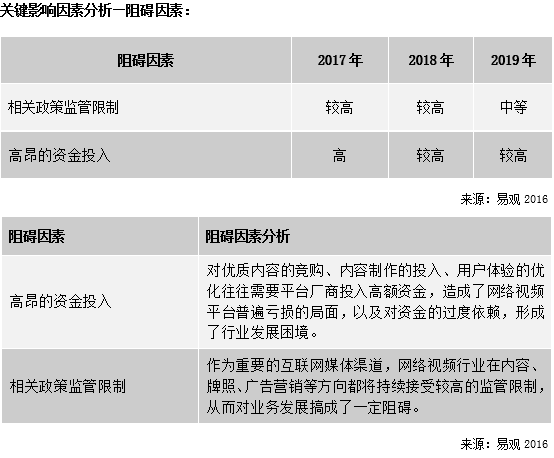

Analysys易觀分析認為,未來三年影響中國網絡視頻市場發展的主要因素如下: